日経5万円時代でも慌てない|60代のための「積立NISA取り崩し」シミュレーション入門

「日経平均が5万円を超えた」というニュースを見て、

「今から投資して大丈夫なのか?」

「NISAで積み立てても、取り崩しで失敗したら意味がないのでは?」

そんな不安を感じていませんか。

60代でNISAを始める方の多くが悩むのは、『買い方』ではなく『取り崩し方』です。

実は、ここを間違えると、資産が十分あっても老後破綻のリスクは高まります。

なぜ60代のNISAは「取り崩し設計」が重要なのか

現役世代の投資は「いくら増やすか」が目的ですが、60代以降の投資は違います。

最大の目的は、「資産寿命をどれだけ長く保てるか」です。

日経平均が5万円という高値圏にある今、

「今が天井かもしれない」という不安から、一括投資をためらう方も多いでしょう。

一方で、何もせず現金だけで過ごすと、インフレで実質的な資産価値は下がり続けます。

ここで重要になるのが、積立と取り崩しをセットで考えるNISA運用です。

60代NISAの失敗パターンと成功パターン

よくある失敗例

- 相場が高い時に一括投資してしまう

- 値下がりすると怖くなって売却してしまう

- 取り崩しの計画がなく、必要以上に引き出してしまう

これらはすべて「出口戦略がないこと」が原因です。

成功している人の共通点

- 積立を自動化し、価格変動の影響を分散している

- 日本株と全世界株式でリスクを分散している

- 年金とNISAの取り崩しを組み合わせている

この仕組みがあれば、日経平均が5万円でも3万円でも、慌てずに対応できます。

積立NISA取り崩しのシンプルなシミュレーション

例えば、60歳から毎月3万円をNISAで積み立て、

平均利回り3%で10年運用した場合、約420万円になります。

65歳以降、この資金を月2万円ずつ取り崩せば、約17年以上使えます。

これは年金に「もう一つの給料日」を作るイメージです。

しかも、資産の一部を運用しながら取り崩すことで、

現金で持つよりも資産寿命を延ばせる可能性が高くなります。

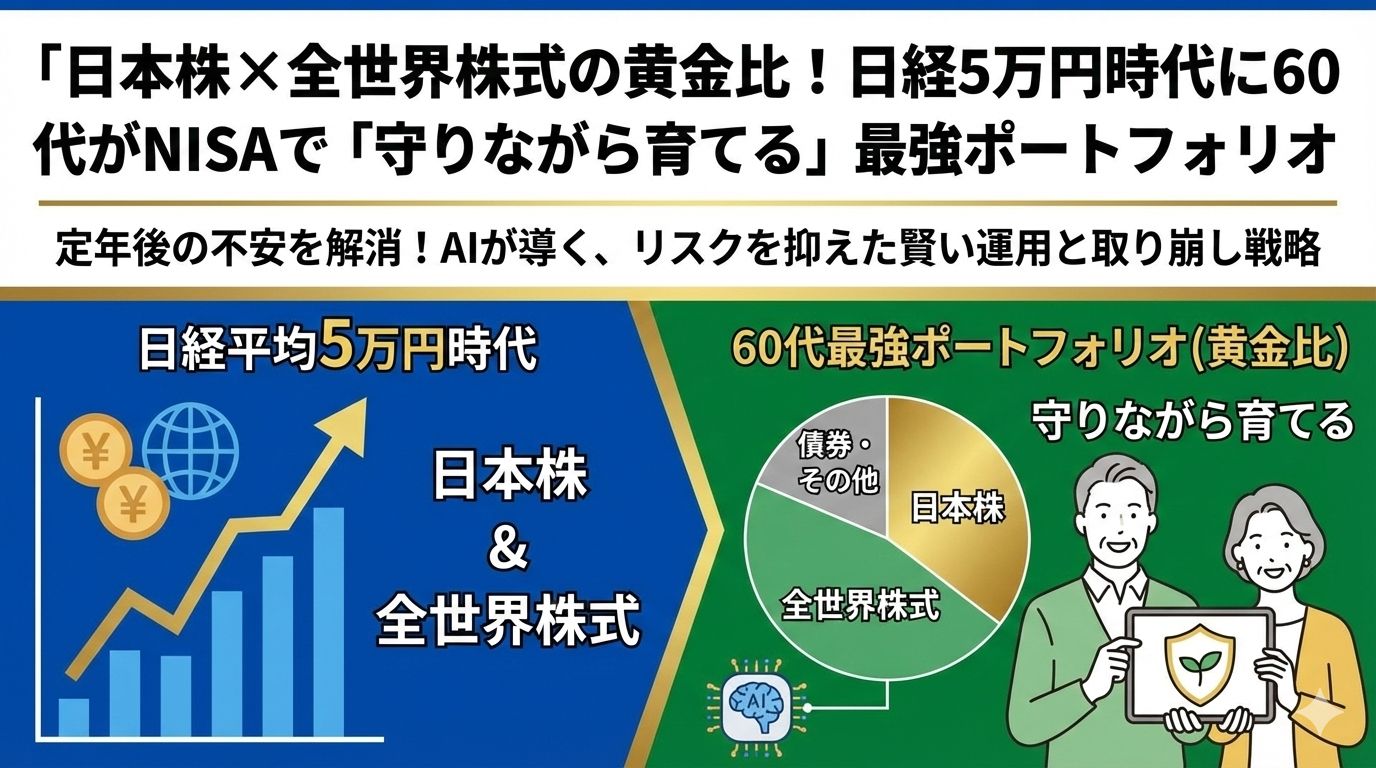

60代に最適なポートフォリオの考え方

おすすめは、日本株+全世界株式+現金の組み合わせです。

- 日本株:配当と国内成長

- 全世界株式:長期の成長力

- 現金:生活費の安定

これをNISAとiDeCoで分けて持つことで、税制優遇を最大限に活かせます。

さらにAIによる自動リバランスを活用すれば、

値動きを気にせず運用を続けることも可能です。

「今からでも遅くない」のがNISAの最大の強み

60代から投資を始めることに、不安を感じるのは当然です。

しかし、自動積立×分散投資×計画的な取り崩しがあれば、

株高の時代でも、リスクを抑えながら資産を守ることができます。

重要なのは、完璧なタイミングを探すことではなく、

「仕組み」を作ってしまうことです。

あなた専用のNISA取り崩しシミュレーションを作りませんか?

年金額、貯蓄額、生活費は人それぞれ違います。

そのため、本当に安心できるのは、あなた専用のシミュレーションです。

入力フォームでは、

メールアドレスの入力ミスによるエラーメール(バウンス)を防ぐため、

入力後は必ずご確認ください。

60代のNISA取り崩し戦略を、今すぐ無料で確認する

あなたの資産寿命を守る第一歩は、ここから始まります。

コメント