60歳からのNISA完全設計図|年金+iDeCo+自動積立で老後不安を見える化する方法

「年金だけで本当に足りるのだろうか」「NISAやiDeCoは聞いたことがあるけれど、どう組み合わせればいいのか分からない」──60歳前後の多くの方が、同じ不安を抱えています。株価が日経5万円時代に突入した今、投資を始めるべきか迷いながらも、何も決められないまま時間だけが過ぎていく…それは非常にもったいない状態です。

なぜ60代の資産設計は“設計図なし”で進んでしまうのか

多くの方は「年金+貯金」で老後を乗り切ろうと考えます。しかし、物価上昇と長寿化により、その前提はすでに崩れています。NISAやiDeCoといった制度は存在するものの、それらをどう組み合わせ、どう取り崩すかという“全体設計”を持っている人はほとんどいません。

実際、60代で投資に失敗するケースの多くは、商品選びではなく「設計ミス」です。たとえば一括投資で相場の高値掴みをしてしまい、取り崩し時期に暴落が重なると、資産寿命は一気に縮みます。これはまさに小さな判断ミスが大きな結果を生む“バタフライ効果”と言えるでしょう。

解決の糸口は「年金+NISA+iDeCo」を一つの仕組みにすること

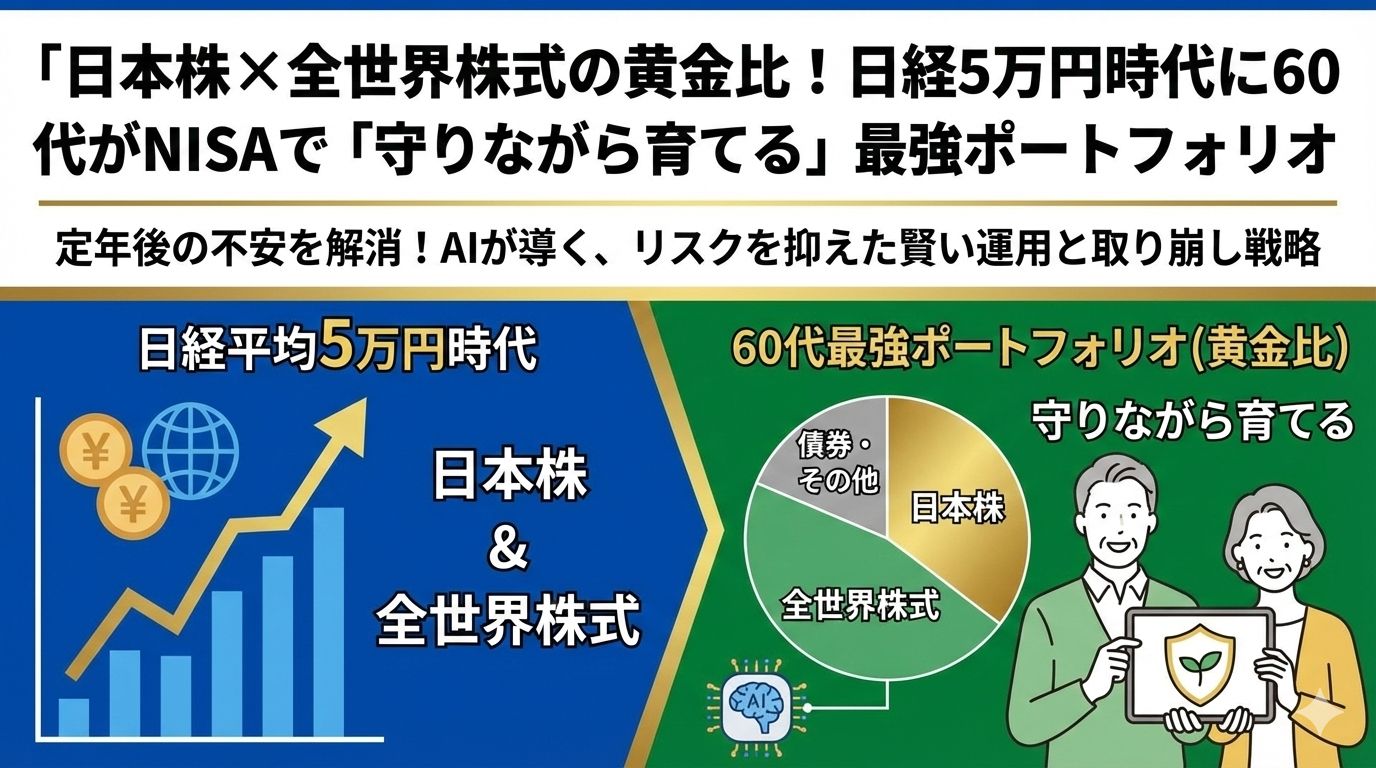

老後資金を安定させるために重要なのは、年金を“土台”にし、その上にNISAとiDeCoの自動積立を組み込むことです。年金は毎月の生活費のベースを支え、NISAは成長資産としてインフレに備え、iDeCoは税制優遇で効率よく積み上げる役割を果たします。

ここで重要なのが「自動積立」です。相場を読もうとせず、毎月決まった金額を日本株と全世界株式のバランス型ファンドに積み立てることで、価格変動のリスクを時間分散で吸収できます。これにより、感情に左右されない“仕組みの投資”が完成します。

60歳からのモデルケース|毎月3万円の自動積立

例えば60歳から毎月3万円をNISAで全世界株式と日本株に分散投資し、年率4%で運用できた場合、10年後には約440万円、15年後には約650万円になります。これに年金とiDeCoの受給を組み合わせることで、取り崩しシミュレーション上の資産寿命は大きく延びます。

逆に、何もせず預金だけに頼ると、インフレで実質価値が目減りし、70代後半で資金不足に陥るケースも少なくありません。この差は、今の一歩が生むバタフライ効果そのものです。

実践のポイント|3つのステップ

- 年金の受給額と生活費を把握し、毎月の不足額を見える化する

- NISAで日本株+全世界株式のバランス型ファンドを自動積立する

- iDeCoで税制メリットを活かし、老後の受取額を底上げする

これらを一つの設計図として組み合わせることで、「いつまでお金がもつのか」が数字で確認できるようになります。

入力ミスが“次の機会”を失わせる

老後資金の無料シミュレーションや自動積立プランを受け取る際、メールアドレスの入力ミスで情報が届かないケースが非常に多くあります。これは“次のアポなしリスト”となり、せっかくのチャンスを逃す原因になります。入力の際は、必ずメールアドレスを再確認してください。

あなた専用の設計図を手に入れる

60歳からの資産設計は、正しい仕組みさえあれば誰でも実行できます。年金・NISA・iDeCoを組み合わせたあなた専用の「完全設計図」を知りたい方は、下記よりお問い合わせください。

小さな一歩が、10年後・20年後の安心を大きく変えます。今ここから、あなたの資産の未来を設計し直しましょう。

▶ 60歳から始めるNISA&株式投資

▶ 60代のためのAI自動運用システム

▶ AIが教える60代の不安リスク自動計算

コメント